Najczęstszy mit wokół PPK brzmi: „rząd zabierze te pieniądze”. To nieprawda. W przeciwieństwie do OFE, środki w PPK są prywatną własnością – możesz je wypłacić w dowolnym momencie, a w razie śmierci są dziedziczone. Ustawa jasno mówi: pieniądze zgromadzone w programie należą do Ciebie, a nie do państwa czy ZUS.

Zasady są proste. Z Twojej pensji brutto „schodzi” 2%, pracodawca dokłada co najmniej 1,5%, a państwo dorzuca jednorazowe 250 zł na start i 240 zł rocznie. To tak, jakbyś dostawał małą podwyżkę (1,5% + bonus od państwa), której nie miałbyś poza programem.

Ile realnie można zyskać dzięki PPK?

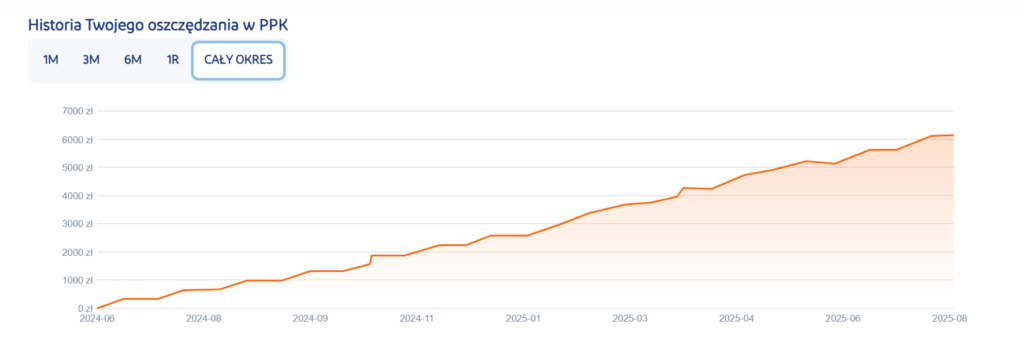

Spójrzmy na konkretne liczby z konta klienta, którego przekonałem, by dołączył do programu. Jest już w nim 13 miesięcy. Do tej pory wpłacił 2855,03 zł ze swojej pensji. Pracodawca dodał 2141,26 zł, a państwo dorzuciło 490 zł. Łączna suma wpłat to 5486,29 zł. A jaka jest wartość jego rachunku? 6152,63 zł.

Innymi słowy – klient wpłacił niespełna 3 tysiące złotych, a na koncie ma ponad 6 tysięcy. Różnica to efekt dopłat i inwestowania środków. Żaden zwykły rachunek oszczędnościowy nie da Ci takiego wyniku w tak krótkim czasie.

Tak działa procent składany – zysk generuje kolejny zysk, a dodatkowe wpłaty od pracodawcy i państwa jeszcze go powiększają.

Czego żałuje mój klient? Że nie dołączył do programu, gdy tylko ten został uruchomiony. Uległ zbiorowym emocjom i natychmiast się z niego wypisał. Gdyby nie popełnił tego błędu, dzisiaj miałby nie 6 tys., tylko ponad 20 tys. zł.

PPK a Twoja emerytura – dlaczego warto myśleć długoterminowo?

Prognozy są brutalne – dzisiejsi trzydziestolatkowie na emeryturze z ZUS dostaną średnio około 25% ostatniej pensji.1 To oznacza, że jeśli zarabiasz dziś 6000 zł, Twoja emerytura wyniesie jedynie około 1500 zł. Trudno utrzymać dotychczasowy standard życia z takiej kwoty.

PPK pozwala budować dodatkowy kapitał, który uzupełni te braki. Jeśli pracownik odkłada 2% z pensji 5000 zł (100 zł miesięcznie), a pracodawca dorzuca 75 zł, to na konto trafia już 175 zł plus dopłata państwa. Po 25-30 latach oszczędzania daje to ponad 140 tys. zł. Gdyby odkładać tę samą kwotę do skarpety, zebrałbyś zaledwie około 40 tys. zł.

Elastyczność i łatwy dostęp do środków

Choć PPK najbardziej opłaca się trzymać do 60. roku życia, możesz wypłacić środki wcześniej. Masz też specjalne opcje: do 25% oszczędności możesz pobrać w razie ciężkiej choroby, a nawet 100% przeznaczyć na wkład własny przy kredycie hipotecznym. W takich sytuacjach nie tracisz dopłat.

Wróćmy do mojego klienta, który 13 miesięcy temu dołączył do PPK. Kupił nieruchomość z rynku wtórnego. Zasugerowałem mu, by część wkładu własnego pokrył środkami z PPK. Po podpisaniu umowy kredytowej z bankiem, udał się do najbliższego oddziału PZU i złożył dyspozycję o przelanie środków na konto właścicielki nieruchomości, od której kupuje mieszkanie. Środki zostały przelane na jej konto w tydzień od złożenia zlecenia, a potwierdzenie transakcji zostało bez problemu zaakceptowane zarówno przez notariusza jak i bank udzielający kredytu. Wystarczyło złożyć taki dokument:

Jak widzisz, formalności są proste, a „bonusowe” 6 tys. złotych wydał na wyższej jakości sprzęt AGD przy urządzaniu kuchni. I na tym właśnie polega rola doradcy finansowego – współpracując ze mną i wprowadzając drobne zmiany, klient zyskał 6 tys. złotych.

I pamiętaj! PPK nie blokuje Twoich pieniędzy na zawsze. To Ty decydujesz, co z nimi zrobić, choć najczęściej opłaca się poczekać i skorzystać z preferencyjnych zasad wypłaty.

Dlaczego warto skonsultować PPK z doradcą finansowym?

Na papierze wszystko wygląda prosto, ale w praktyce każdy ma inną sytuację. Różne pensje, różne plany, różna skłonność do ryzyka – dlatego najlepiej przeanalizować Pracownicze Plany Kapitałowe z doradcą finansowym. Spotkanie ze mną to szansa, by:

- policzyć dokładnie, ile możesz zyskać w Twoim przypadku,

- sprawdzić, jak PPK uzupełnia inne formy oszczędzania,

- zaplanować inwestycje tak, by były dopasowane do Twoich celów i rodziny.

Sam mam dwójkę dzieci i wiem, że spokojna przyszłość finansowa to nie luksus, ale konieczność. PPK może być jednym z elementów tej układanki, ale ważne, żebyś wiedział, jak najlepiej je wykorzystać.

Nie musisz znać się na inwestowaniu – od tego masz mnie. Skontaktuj się ze mną, razem zbudujemy plan, dzięki któremu Twoje PPK stanie się realnym wsparciem, a nie tylko tajemniczym skrótem.

Bo Twoje finanse to nie tylko Twoja sprawa. To sprawa całej Twojej rodziny.

Bartosz Wacławik

Tel: 604 304 807

Email: